新闻动态

你的位置: 乐鱼平台战略合作大巴黎21 > 新闻动态 >

国家统计局6月30日发布数据:2026年6月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.3个百分点,重回扩张区间。建筑业商务活动指数为49.0%(前值48.8%);服务业商务活动指数为50.4%(前值50.3%)。

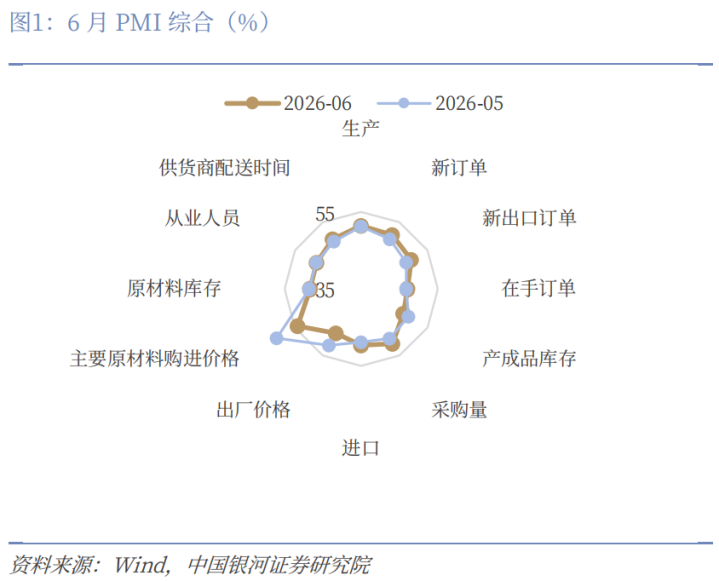

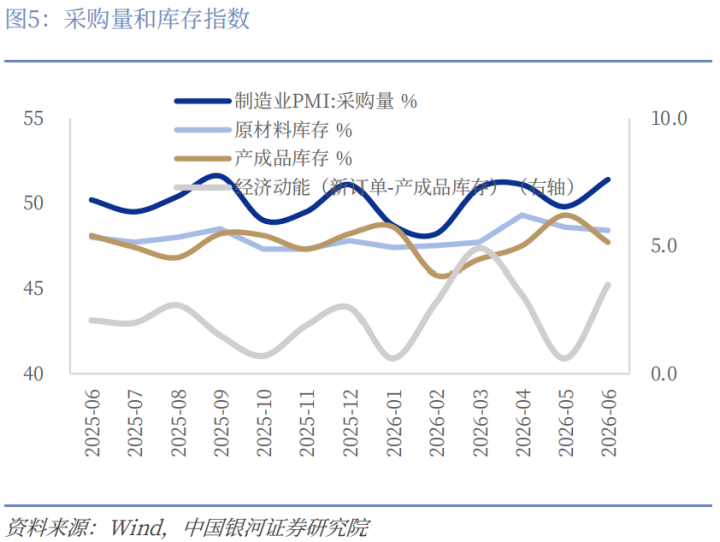

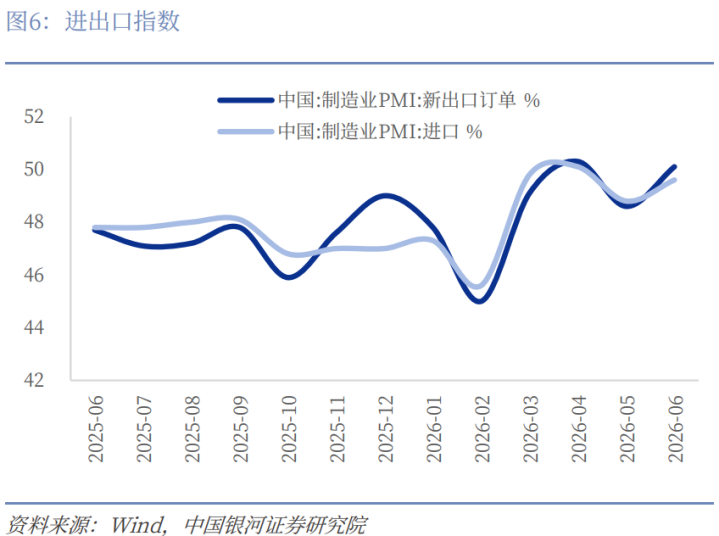

核心观点:6月PMI显示我国经济景气水平边际改善,制造业重回扩张区间,但修复仍偏温和。6月制造业PMI录得50.3%,较上月上升0.3pct,结束5月临界状态。分项看,制造业生产活动扩张有所加快,需求明显修复,供需缺口有所收窄。外需方面,新出口订单指数为50.1%,较上月上升1.5个百分点,重新回到扩张区间;进口指数为49.6%,较上月上升0.8个百分点,虽仍低于荣枯线,但降幅收窄,反映外需和进口采购均有边际改善。价格端看,主要原材料购进价格指数为54.2%,较上月大幅下降6.3个百分点;出厂价格指数为48.2%,较上月下降3.7个百分点,成本压力明显缓和,但出厂价格重新回到收缩区间,企业价格传导能力仍偏弱。库存端看,采购量指数为51.4%,较上月上升1.6个百分点,企业采购活动明显恢复;但原材料库存指数为48.4%,较上月下降0.2个百分点,产成品库存指数为47.7%,较上月下降1.6个百分点,企业仍未进入全面主动补库阶段,库存策略仍偏谨慎。

展望未来:6月PMI重回扩张区间,二季度末经济修复动能有所改善,但制造业能否持续扩张,仍取决于需求修复的连续性、外需稳定性以及价格回落后利润能否改善。一方面,生产指数、新订单指数和采购量指数均回到扩张区间,且新订单环比大幅上升1.3个百分点,其中消费端改善与以旧换新等政策推动密切相关,对耐用品需求形成一定支撑,但这一改善更多体现为政策驱动,内生动能仍有待进一步观察;另一方面,新出口订单虽重新升至50.1%,但仅略高于荣枯线,考虑到前期出口订单波动较大,外需仍需连续验证。价格方面,原材料购进价格大幅回落有助于缓解企业成本压力,但出厂价格同步降至48.2%,需求端价格承接能力不足,企业利润改善不能只依靠成本下行,仍需要订单持续修复。库存方面,原材料和产成品库存均处于收缩区间,表明企业尚未明显主动补库。非制造业和大中小企业指数均显示内需和中小企业压力尚未完全缓解。后续政策仍需围绕扩大内需、加快专项债和重大项目形成实物工作量,以及保障产业链安全继续发力。

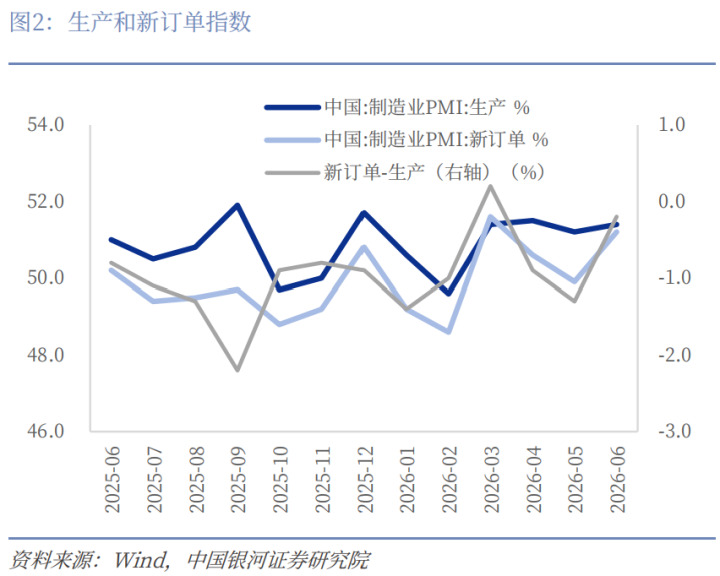

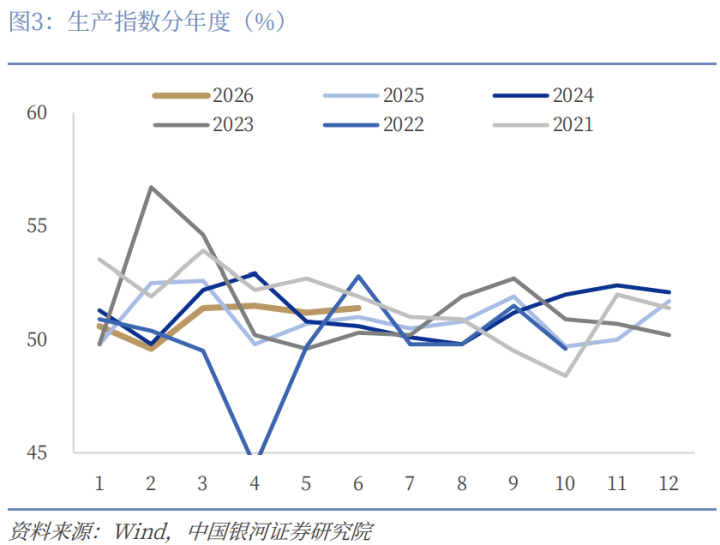

一、供需同步回升,需求修复力度明显增强。6月生产指数录得51.4%,较上月上升0.2个百分点,继续位于扩张区间;新订单指数录得51.2%,较上月上升1.3个百分点,重新回到扩张区间。与5月相比,6月最重要的变化在于需求端修复更为明显。5月生产指数高于新订单指数1.3个百分点,反映生产强于需求;而6月生产指数仅高于新订单指数0.2个百分点,供需缺口明显收窄,生产端虽仍有韧性,但需求端对生产的支撑开始增强。需求端改善与以旧换新政策资金接续到位有关,国家发展改革委会同财政部向地方下达今年第三批625亿元超长期特别国债支持消费品以旧换新资金,稳定企业备货预期,因此采购量指数也升至51.4%,较上月上升1.6个百分点。

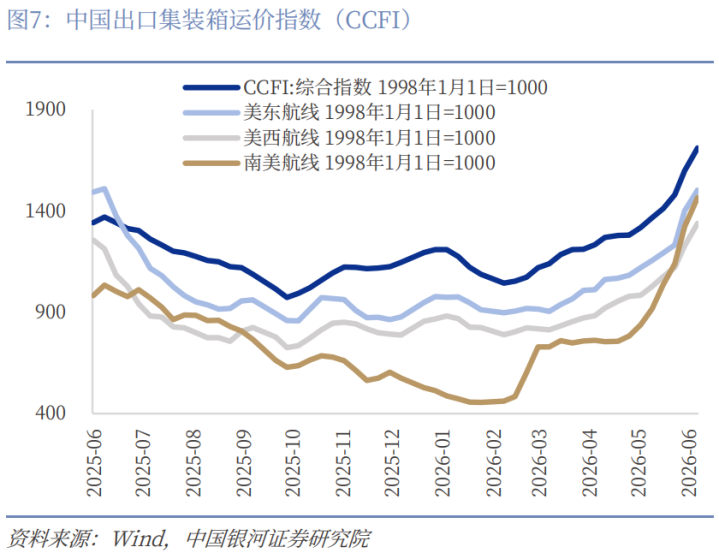

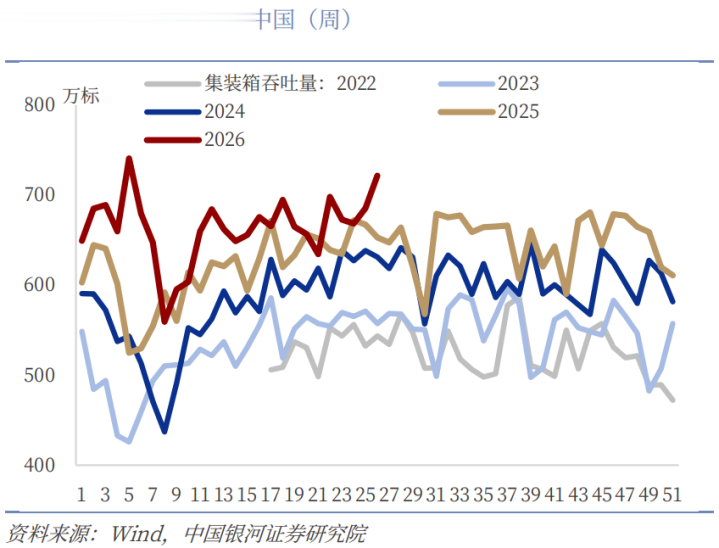

外需方面,6月新出口订单指数录得50.1%,较上月上升1.5个百分点,重新回到扩张区间;进口指数录得49.6%,较上月上升0.8个百分点,虽仍低于临界点,但降幅收窄。先进制造、汽车、电气机械、计算机通信电子、设备链等优势行业仍可能对出口形成支撑。从高频运价看,中国出口集装箱运价指数在6月持续上行,由6月5日的1411.60点升至6月26日的1710.47点,其中欧洲、美西、美东、地中海等远洋航线涨幅较大,出口订舱需求和运价预期有所改善。港口实物量也保持韧性,6月港口货物吞吐量平均环比上涨2.6%。

分行业来看,17个重点行业中,10个行业PMI仍位于扩张区间,对应三条主要支撑线索:一是电气机械、计算机通信等先进制造链条,仍受AI基础设施、电网投资、储能建设和设备更新需求支撑;二是汽车、纺织服装等消费品链条,受以旧换新政策、消费券发放以及季节性订单改善带动;三是有色金属行业受价格韧性、出口需求和海外补库共同支撑。从需求端看,消费品、设备更新和部分工业品订单仍在改善,其中纺织服装产品订货大幅上升,汽车订单也有所修复,说明内需政策落地和渠道补货正在对部分行业形成支撑。但外需端分化较为明显,出口订单回落较大的行业主要包括非金属矿物、通用设备、化学原料、纺织、石油加工和医药等,前期抢出口、涨价预期和提前备货带来的订单前置在本月有所回吐。其中,石油加工行业在前期外需大幅上升后本月有所回调,但出口订单仍保持在扩张区间。

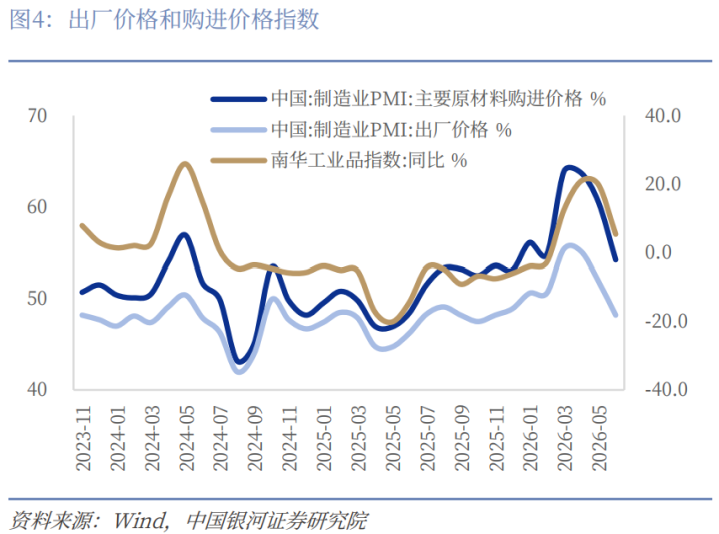

二、价格明显回落,成本压力缓和但价格传导仍弱。6月主要原材料购进价格指数录得54.2%,较上月下降6.3个百分点;出厂价格指数录得48.2%,较上月下降3.7个百分点。两个价格指数同步回落,前期由大宗商品、油价、化工品和物流成本带来的输入型成本压力明显缓和。尤其是原材料购进价格从5月的60.5%降至54.2%,成本端对企业利润的挤压有所减轻。但需要注意的是,出厂价格指数重新回落至荣枯线以下,企业出厂端价格承接能力仍偏弱。后续企业利润能否改善,关键仍取决于新订单能否持续扩张,以及出厂价格能否企稳。

分行业来看,购进价格最高的是黑色、电子信息、电气机械、专用设备、医药。其中黑色成本压力反而继续加大。出厂价格方面,仅纺织服装、农副食品、电子信息、汽车、医药在扩张区间,多数行业出厂价低于50%,需求端价格承接仍弱。

三、库存仍未进入主动补库。库存端仍偏谨慎,原材料库存指数录得48.4%,较上月下降0.2个百分点,继续低于荣枯线;产成品库存指数录得47.7%,较上月下降1.6个百分点,也处于收缩区间。从库存结构看,企业虽然增加采购,但并未明显提高原材料库存水位,说明采购更多是跟随订单和生产恢复的按需采购。产成品库存下降则说明销售去化较5月有所改善,需求回升正在缓解前期产成品库存压力。

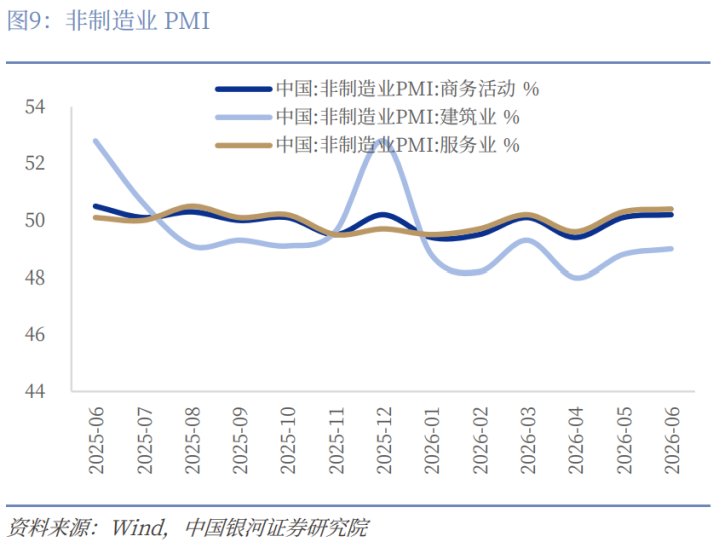

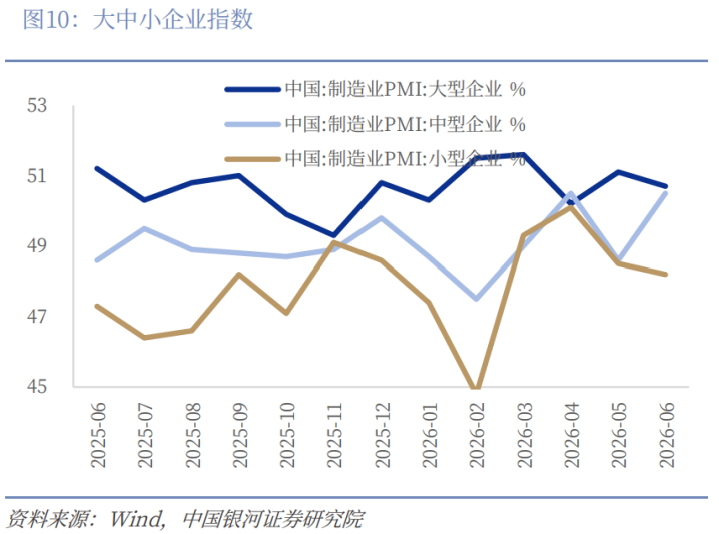

四、中型企业明显改善,小企业仍是短板;非制造业温和修复。从企业规模看,大型企业PMI为50.7%,较上月下降0.4个百分点,但仍处于扩张区间;中型企业PMI为50.5%,较上月大幅上升1.9个百分点,重新升至扩张区间;小型企业PMI为48.2%,较上月下降0.3个百分点。中型企业的明显改善是6月结构中的积极信号,说明需求修复开始向部分中型企业扩散;但小型企业继续走弱,表明中小经营压力和内需不足问题仍需关注。非制造业方面,6月非制造业商务活动指数为50.2%,较上月上升0.1个百分点,景气水平温和回升。其中,服务业商务活动指数为50.4%,较上月上升0.1个百分点,继续位于扩张区间;建筑业商务活动指数为49.0%,较上月上升0.2个百分点,但仍处于收缩区间。需求端看,非制造业新订单指数为48.0%,较上月大幅上升3.0个百分点,其中建筑业新订单为46.3%,上升2.8个百分点,服务业新订单为48.4%,上升3.1个百分点,非制造业需求边际改善但仍未回到扩张区间。就业方面,非制造业从业人员指数为45.8%,较上月上升0.2个百分点;建筑业从业人员指数为42.3%,较上月上升0.9个百分点,虽仍处低位,但边际改善有助于缓和建筑链就业压力。

风险提示:国内经济复苏不及预期风险;国内政策落实不及预期风险;地缘政治的风险;国外政策落实不及预期风险

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年6月30日发布的研究报告《[中国银河宏观]需求回暖带动PMI回升——2026年6月PMI分析》

分析师:张迪S0130524060001;铁伟奥S0130525060002

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

下一篇:没有了

- [中国银河宏观]需求回暖带动PMI回升——2026年6月PMI分析 2026-07-13

- 盐放4处, 人才两旺, 不信你也试试 2026-04-29

- 把洗衣粉倒进卫生间马桶, 作用真不错 一年省下不少钱 试过的都说好 2026-02-06

- 开合间 见非凡——华为 Mate XTs 尊享品鉴会圆满落幕! 2025-12-15

- 哈理工蔡蔚:电驱动向安全可靠、高效、高功率密度发展,关键零部件强则新能源汽车产业强 2025-11-23